《再生资源行业税务合规报告》(2023)

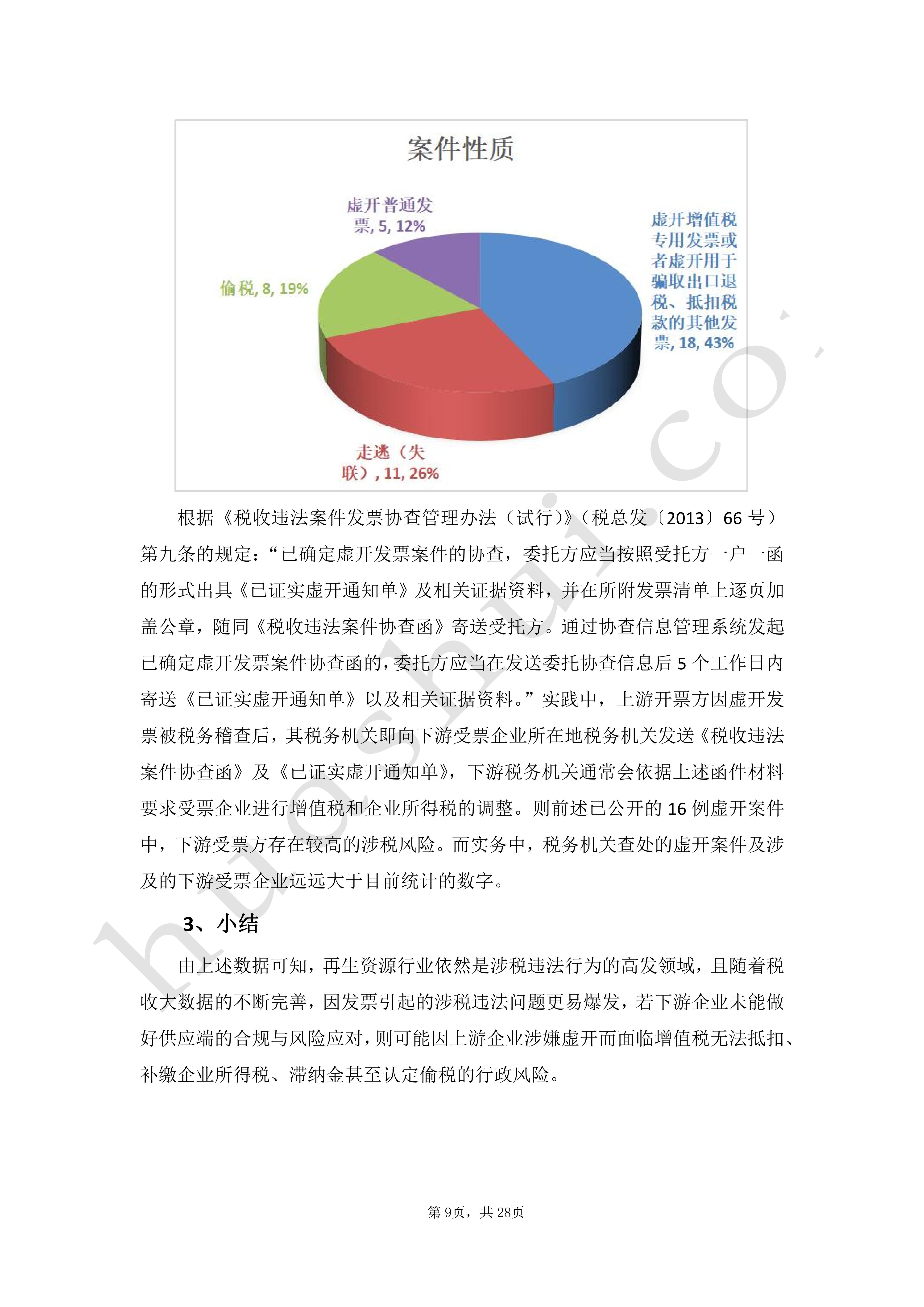

长期以来,受制于再生资源行业回收经营业务的特殊性,再生资源企业采购环节增值税进项取得严重不足,为弥补进项缺口,部分企业通过改变业务模式、第三方代开甚至购买的方式取得增值税专用发票。随着“打虚打骗”专项行动逐渐深入并转变成常态化打击,再生资源行业爆发了大量虚开增值税专用发票案件,多数企业及其负责人涉及行政责任甚至刑事责任。在此情形下,许多企业无奈选择放弃取得进项发票,转而选择使用自制凭证进行企业所得税税前扣除,而在增值税层面,则在向下游销售货物时,按照销售额全额缴纳增值税,使得企业的利润空间大大压缩。2021年12月30日,财政部、税务总局联合发布了《关于完善资源综合利用增值税政策的公告》(财政部税务总局公告2021年第40号),其中关于一般纳税人销售再生资源可以选择简易计税方法依照3%征收率计算缴纳增值税的规定极大缓解了回收业务中的增值税税负问题。同时,在近两年再生资源企业虚开发票刑事案件的处理过程中,出现了非法购买增值税专用发票罪的实务案例,同时随着检察系统刑事合规机制改革在全国全面推开,合规不起诉在再生资源行业涉税刑事案件中也得到了相当程度的运用,以上变化为再生资源行业涉税刑事案件辩护带来了新的契机。基于此,为使广大再生资源行业企业在今后的经营中,合规合法进行税务管理、加强内部风险防控和外部风险隔离,有效应对和化解涉税法律风险,华税结合对再生资源行业的持续研究及最新涉税案件的代理经验撰写了本报告,就税收征管新形势下再生资源行业的税收环境、涉税风险成因、主要涉税风险及其表现形式、虚开刑事案件的争议焦点及辩护要点以及税务合规管理等内容进行深度分析,以期为再生资源行业企业提供有益参考与借鉴。