《医药企业涉税刑事风险报告》(2021)

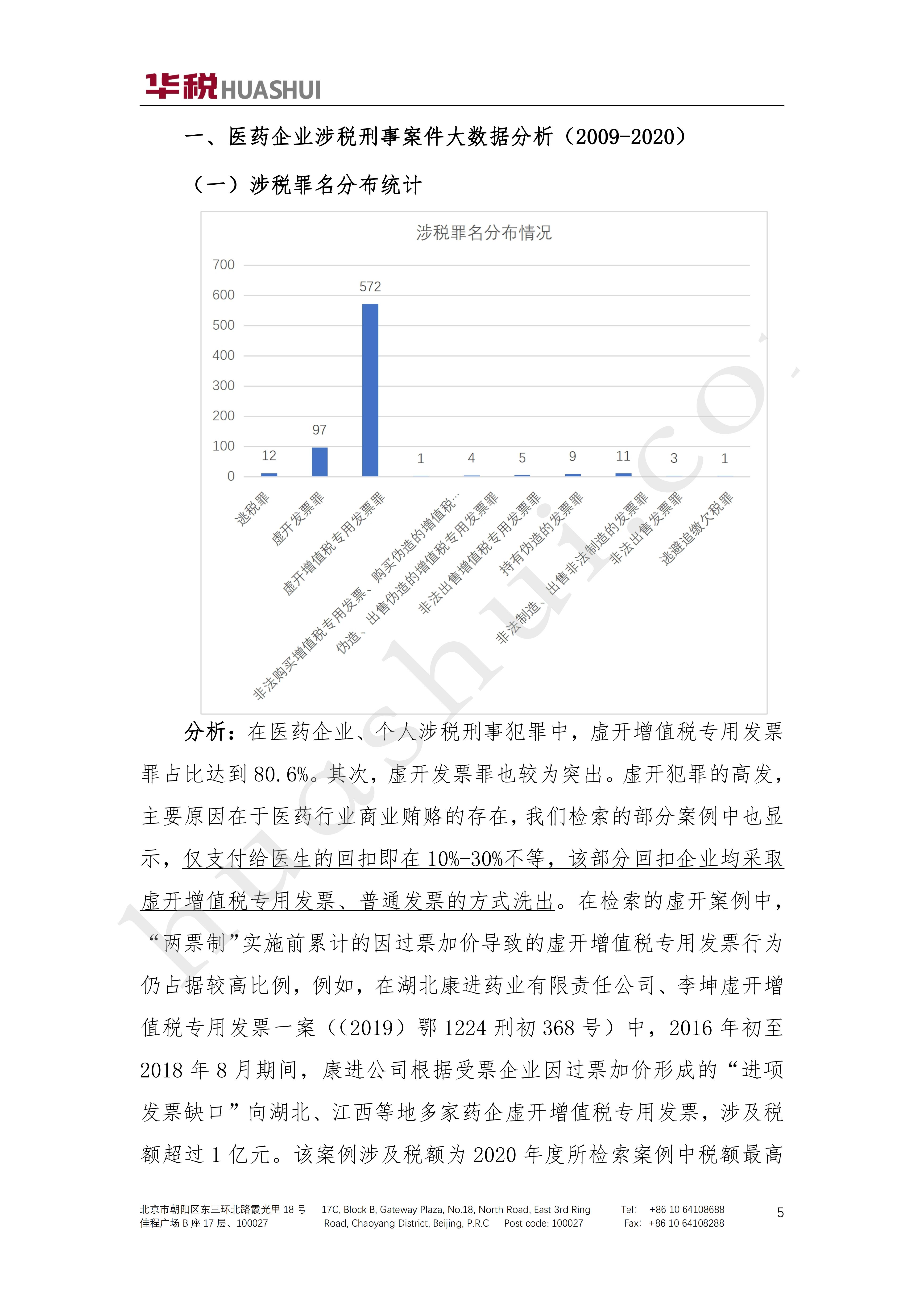

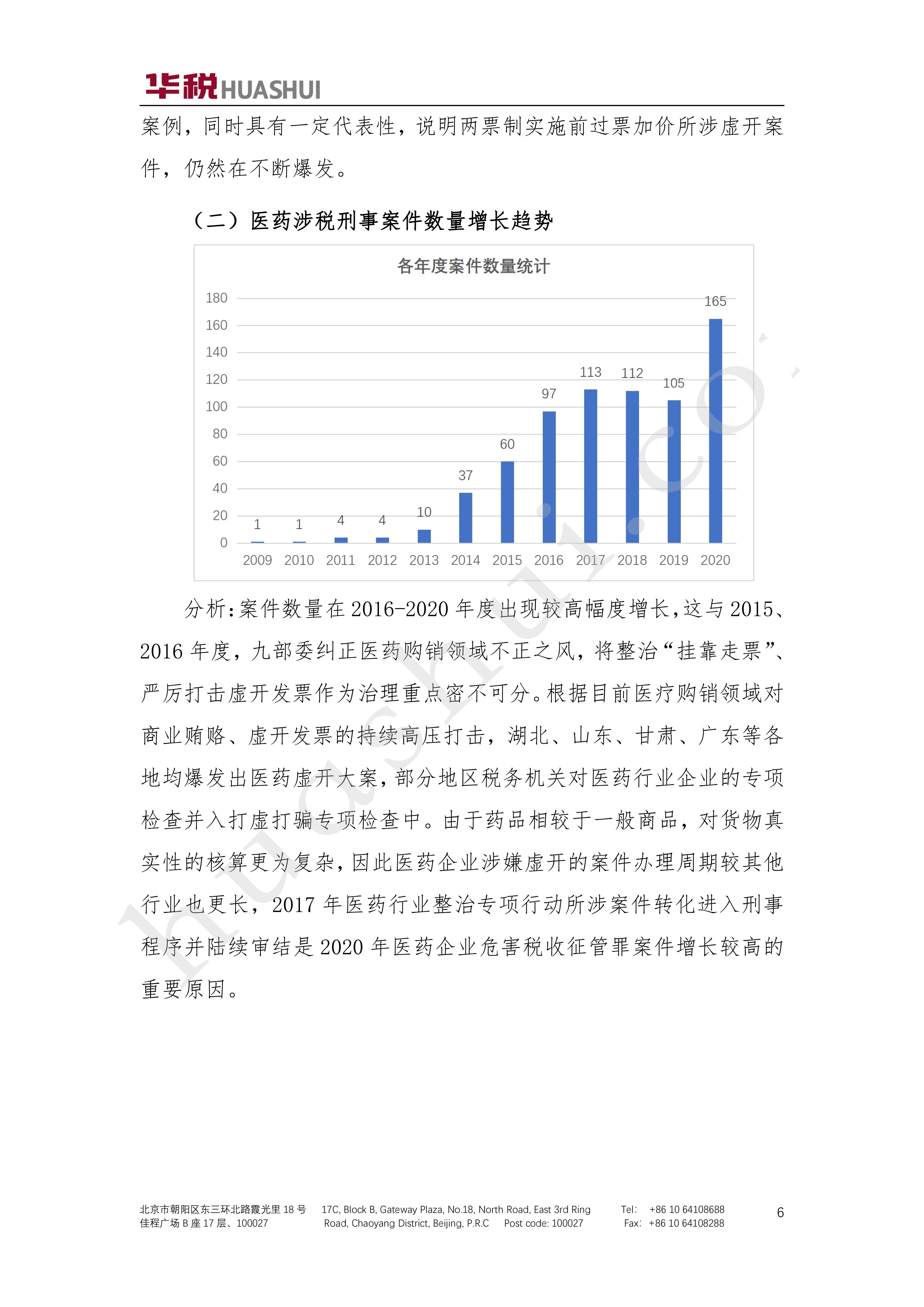

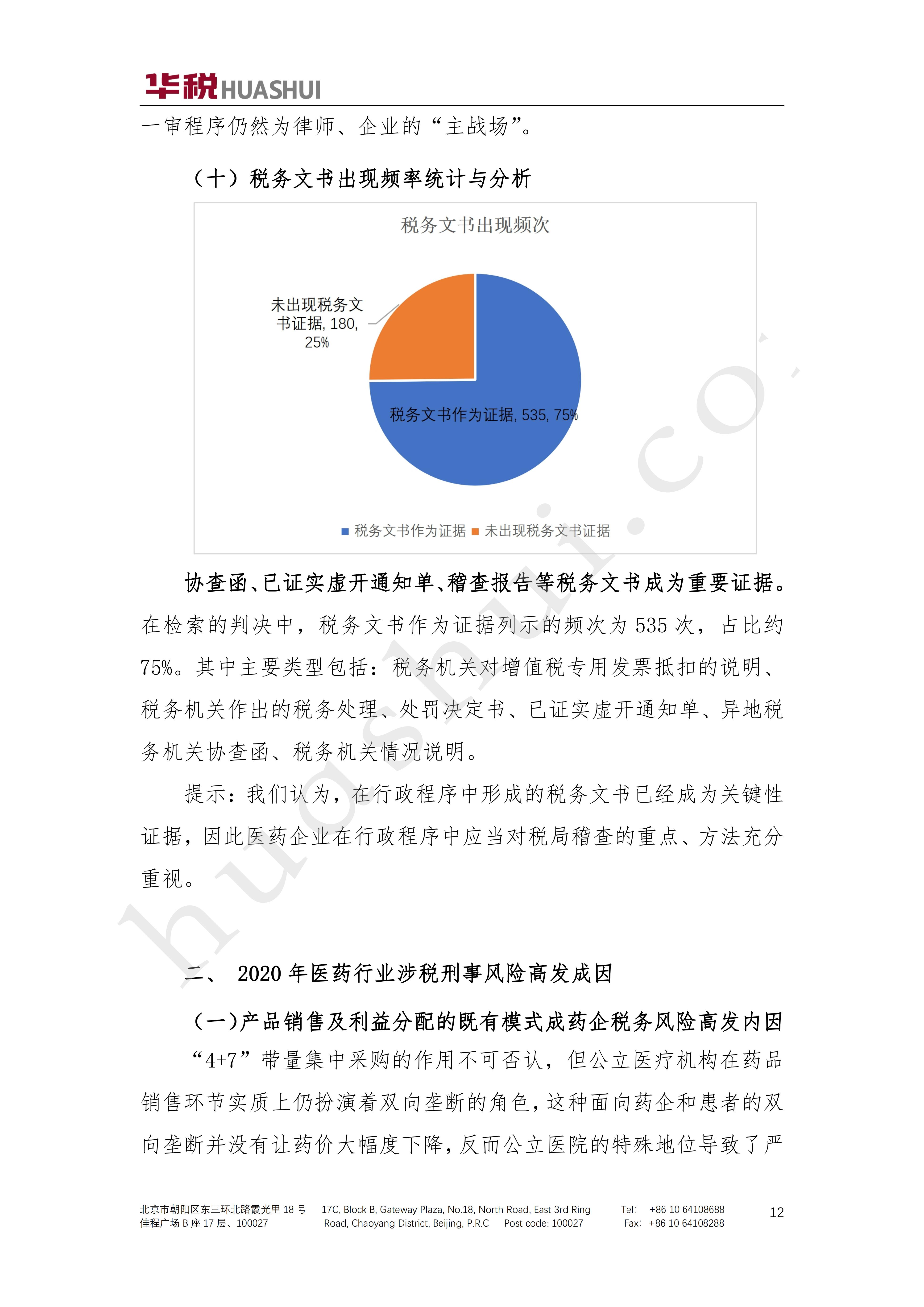

在本报告中,我们首先对通过裁判文书网、启信宝、企查查等平台检索的715余药企涉税刑事案例进行了大数据分析。在此基础上,对企业涉及的逃税罪、虚开发票罪、虚开增值税专用发票罪等主要涉税刑事犯罪的法律适用、抗辩策略等进行了分析与总结,并对企业合规经营提出了管控建议。由于药品的主要销售市场是医院,虚开与商业贿赂并存导致虚开、行贿案件相互牵连,在我们检索的案例中,部分判决显示医药代表给予医生的现金回扣占比达到10%-30%,虚开动因除去“多抵扣进项”、“增加利润”之外,更多基于商业贿赂的提现需求。自2016年九部委纠正医疗购销领域和医疗服务中不正之风,将“严厉打击虚开发票、偷税等违法行为”作为治理重点以来,在此后的纠风工作之中,打击涉发票违法行为连年成为工作重点。2020年度九部委纠正医疗购销领域不正之风工作将“严厉打击医药企业与合同营销组织(CS0)企业串通,虚构费用套现以支付非法营销费用的违法行为”作为工作要点。通过对700余个案例的分析,我们发现,在涉税刑事案件中,涉及税务文书的案例占比超过七成,税务机关出具的《税收违法案件协查函》、《已证实虚开通知单》、《稽查报告》、《税务行政处理决定书》《关于企业虚开的情况说明》等成为证明企业构成涉税刑事犯罪的重要证据。由于涉税刑事案件多由税务机关稽查后移送公安机关,行刑交叉的特点较为显著,根据刑事诉讼法的规定,行政机关在行政程序中收集的证据符合程序规范,具有客观性、真实性、合法性要求的,可以转化为刑事诉讼证据适用。无论是逃税罪偷逃税额占据应纳税额比例的计算,还是虚开犯罪发票开具金额、造成税款损失数额等关键事实的认定,司法机关都依赖于税务机关在稽查程序的调查,或发函税务机关进行明确。因此,企业应充分关注税务稽查程序,尤其是交易对方已经被定性虚开的发票协查案件,更应当充分重视税务稽查、复议程序对刑事风险的影响,将风险应对端口前移,尽早聘请税务律师介入。此外,通过对药企涉税刑事案件的大数据分析,我们还关注到,虚开/逃税税款数额与最终的宣告刑之间虽然整体呈现正相关,但各地司法实践对相同量刑情节、涉案税款数额相同情形下的最终判决也出现较大差异,涉税刑事案件的复杂性叠加医药行业的特殊背景,更加凸显医药行业涉税风险管控的重要性,特别是由于国地税合并、大数据治税能力提升,一案多查的部门协作机制使企业涉税刑事外部风险加刷,发票管理合规仍然是2021年度医药企业避免刑事风险责任的关键词。