取得发票被认定异常,三个应对要点需把握

编者按:增值税以商品生产流通中各个环节的新增价值为征税基础,购买方基于含税购入价取得抵扣权益并依法抵扣发票上注明的税额,该征税机制在实现各环节税款征收的同时也避免了重复征税。在目前的征管实践中,“凭票抵扣”是实现增值税征纳的核心,为打击“假企业”骗领增值税专用发票、实施违法虚开行为后快速走逃等扰乱税收征管秩序的行为,《关于异常增值税扣税凭证管理等有关事项的公告》(国家税务总局公告2019年第38号)等政策规定了多种异常增值税扣税凭证(以下简称异常扣税凭证)情形,明确受票方取得的发票被认定异常的,需先作增值税进项转出,并规定了核实的程序。异常扣税凭证制度通过对受票企业发票抵扣的监管,避免了因上游企业异常导致国家税款损失进一步扩大的风险。在异常扣税凭证制度实施的过程中,关于认定情形、认定后果等在实践中存在诸多争议,本文就常见问题予以解析,供读者参考。

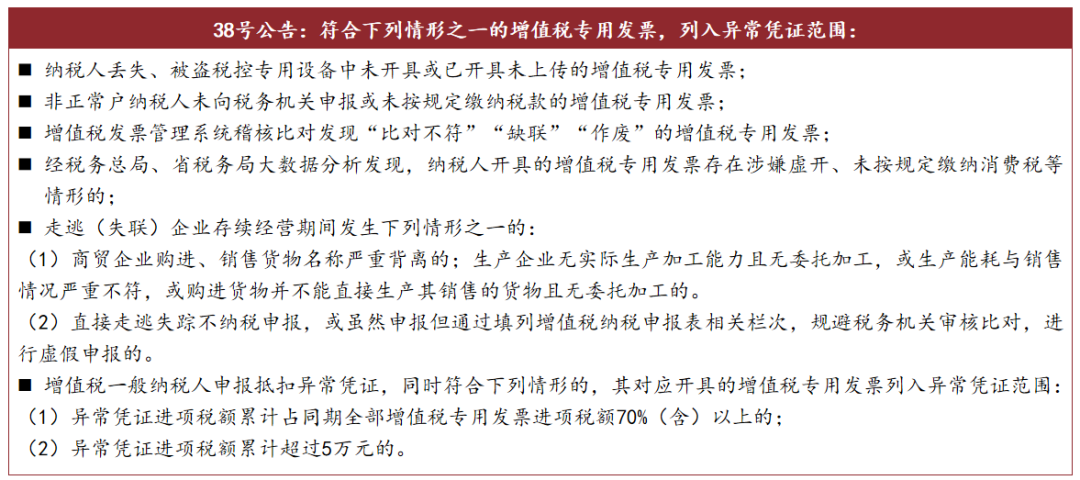

一、明范围:什么情况下受票企业取得的发票会被认定为异常扣税凭证?

根据《关于走逃(失联)企业开具增值税专用发票认定处理有关问题的公告》(国家税务总局公告2016年第76号)及38号公告规定,异常扣税凭证包括以下情形:

对于上述“取得非正常户开具的增值税专用发票”,需要从以下两个方面把握相关发票是否构成异常扣税凭证:一方面是判断上游是否存在非正常户情形,《国家税务总局关于税收征管若干事项的公告》(国家税务总局公告2019年第48号)规定,“纳税人负有纳税申报义务,但连续三个月所有税种均未进行纳税申报的,税收征管系统自动将其认定为非正常户”,按照《国家税务总局关于进一步完善税务登记管理有关问题的公告》(国家税务总局公告2011年第21号),税务机关应当在非正常户认定的次月公告非正常户的纳税人识别号、企业名称、经营地址等,则企业在收到异常扣税凭证通知时,可以通过检索公告判断上游是否为非正常户。另一方面,对于自非正常户处取得的发票如何划分异常范围,38号公告明确,认定异常的范围仅限于上游企业“未向税务机关申报或未按规定缴纳税款”的增值税专用发票,实践中存在部分税务机关一刀切地将下游受票企业自非正常户处取得的全部发票认定为异常凭证,要求下游企业作进项转出,实际上是扩大了该情形关于异常凭证范围的规定,有损下游受票企业的合法权益。

对于上述“纳税人开具的增值税专用发票存在涉嫌虚开、未按规定缴纳消费税等情形的”,该情形是否包括上游未缴纳企业所得税颇具争议。目前实践中,存在上游企业未足额缴纳企业所得税,税务机关依据该情形的规定将上游企业开具的发票认定为异常扣税凭证的处理,导致下游企业取得的发票面临进项转出的风险。我们认为,欠缴企业所得税不属于38号公告规定的列入异常凭证的情形,其向下游企业开具的发票不应认定为异常扣税凭证。税务总局在对38号公告的解读中指出,该公告出台的背景是打击“注册没有实际经营业务、只为虚开发票的‘假企业’骗领增值税专用发票,并在实施违法虚开行为后快速走逃(失联),恶意逃避税收监管”的行为,即通过发票实现对增值税(及部分情形下的消费税)的税收征管,防范“假企业”虚开发票、上游未就开具的发票申报纳税而下游进行抵扣造成税款损失的情形。因此,在有真实交易的情况下,上游企业向下游企业开具发票且已如实申报缴纳增值税的,下游企业根据取得的发票进行增值税进项抵扣不会造成税款损失,上游企业因自身问题而导致的不缴、少缴所得税问题应当按照税法规定对其进行征管,不应以此作出异常扣税凭证的认定并牵连影响下游企业的合法权益。

二、明程序:取得异常扣税凭证如何核实争取正常抵扣?

前已述及,取得异常凭证的纳税人暂不能抵扣进项税额,38号公告及《异常增值税扣税凭证处理操作规程》(税总发[2017]46号)进一步规定了核实申请的救济途径,纳税人如对税务机关认定的异常凭证存在异议的,需关注以下两个核实要点:

一方面,要关注核实申请的期限要求。受票企业应当自收到认定异常扣税凭证的《税务事项通知书》之日起20个工作日内向主管税务机关提出核查申请;对于纳税信用评级为A的受票方,在收到异常凭证通知后可暂不作进项转出处理,可以在10日内提出异常凭证核实申请。

另一方面,要提交资料证实业务真实性。46号公告规定,税务机关在收到纳税人关于核实异常凭证的申请后,主要从四个方面开展审查工作:一是纳税申报情况是否与抵扣情况相符,二是合同、运输仓储、资金、发票是否一致;三是通过上下游异地协查核实交易真实性;四是到纳税人的生产经营场所对其经营状况、生产能力等进行实地调查。从前述规定看,税务机关核实的内容主要围绕业务真实性这一关键问题,并以四流一致作为判断的基准。因此,受票企业应当围绕上述审查要点,提交业务合同、银行凭证、运输仓储证明等有关材料证明业务真实性。

三、明结果:取得异常扣税凭证是否会被停票?相关成本能否税前扣除?

承前所述,税务机关在收到核实申请后,应在90日内完成核实工作,经核实未发现异常情形、符合现行增值税进项抵扣有关规定的,应允许受票企业正常申报抵扣,若不符合相关规定,则仍不得进行增值税抵扣。但在实践中,对于取得异常扣税凭证的,部分地方税务机关除不允许受票企业就对应发票进行增值税进项抵扣外,还采取停开发票、不允许进行企业所得税税前扣除等措施。我们认为,不管是停票还是企业所得税的税前扣除,均有法定情形,仅是因取得异常扣税凭证并不当然导致上述结果,具体如下:

对于取得异常扣税凭证被停开发票的问题,根据《税收征收管理法》第七十二条的规定,停开发票有法定的情形,“从事生产、经营的纳税人、扣缴义务人有本法规定的税收违法行为,拒不接受税务机关处理的,税务机关可以收缴其发票或者停止向其发售发票”,其中的违法行为即包括“未按照规定的期限申报办理税务登记、变更或者注销登记的”“未按照规定设置、保管账簿或者保管记账凭证和有关资料的”、偷税、编造虚假计税依据、不进行纳税申报、逃避追缴欠税等等。且《国家税务总局关于进一步做好纳税人增值税发票领用等工作的通知》(税总函〔2019〕64号)同时明确,“对纳税人增值税异常扣税凭证要依法依规进行认定和处理,除存在购销严重背离、虚假纳税申报、税务约谈两次无故不到等涉嫌虚开发票的情形外,不得限制纳税人开具发票”。因此,对纳税人作出停开发票的处理需有法定的依据及情形,若不存在上述购销严重背离、虚假纳税申报等问题的,不应仅凭发票异常即停开发票。

对于取得异常扣税凭证能否在企业所得税税前扣除问题,实践中部分地区税务机关认为异常扣税凭证不得作为企业所得税税前扣除凭证。我们认为,取得异常扣税凭能否进行企业所得税税前扣除需结合《企业所得税法》及其实施条例等规定来判断。若企业取得的发票被认定为异常扣税凭证,但所发生的支出符合《企业所得税法》关于成本扣除“真实性”“合理性”“相关性”之规定,应当允许在所得税税前扣除。此外,根据《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号)第十四条的规定,对于取得非正常户开具的发票的,受票企业可以提供列入非正常户的证明材料、相关业务合同或协议、采用非现金方式支付的付款凭证等必备资料证实支出的真实性,争取在企业所得税税前列支相关成本。

四、小结

下游受票企业取得的发票被认定为异常扣税凭证的,应当关注是否符合异常扣税凭证范围,并及时提出核实申请,就业务真实性、交易合理性等提供相关的资料支撑。对于停开发票、不允许进行企业所得税税前列支等争议,可以围绕法律法规规定的情形展开陈述申辩,维护自身合法权益、降低经济损失。